Todellinen vuosikorko helpottaa lainojen vertailua

Kuluttajaluottojen, joustoluottojen ja kulutusluottojen, kustannukset vaihtelevat suuresti, mutta todellinen vuosikorko tekee lainojen vertailusta hiukan helpompaa.

Todellinen vuosikorko ilmoitetaan prosenttilukuna ja pääsääntöisesti suurempi prosenttiluku kertoo lainan hintatasosta. Laskukaava on haastava, mutta sen tarkoituksena on esittää lainamäärää kohden kaikkien pakollisten kulujen osuus.

Jokaisen luotonmyöntäjän on ilmoitettava lainojensa todellinen vuosikorko selvästi, jotta lainan hakijalle ei jää epäselväksi hakemansa lainan kulujen ja korkojen osuus.

Lainamme ovat vuosikoroltaan edullisia ja tarjoamme jokaiselle asiakkaallemme henkilökohtaisen lainatarjouksen.

Todellinen vuosikorko ja sen laskukaava

Todellinen vuosikorko ilmoitetaan kaikista lainoista, myös lainoista, joilla on alle vuoden mittainen maksuaika. Tästä syystä lyhyiden lainan korko voi näyttää hämmästyttävän korkealta, varsinkin jos rinnakkain asetetaan erilaiset lainatyypit. Lyhyen maksuajan niin sanotut pikalainat tai vipit ja joustavan maksuajan joustoluotot tai pitkän maksuajan kulutusluotot eivät välttämättä ole vertailukelpoisia.

Tyypillisiä todelliseen vuosikorkoon sisällytettäviä kuluja ovat:

mahdollinen avausmaksu

korko eli nimelliskorko

mahdollinen tilinhoitomaksu

mahdollinen laskutuslisä

Todelliseen vuosikorkoon on toisin sanoen laskettava mukaan kaikki lainaa koskevat kulut. Lopulliseen prosenttilukuun vaikuttavat myös lainan maksuaika sekä lyhennystapa.

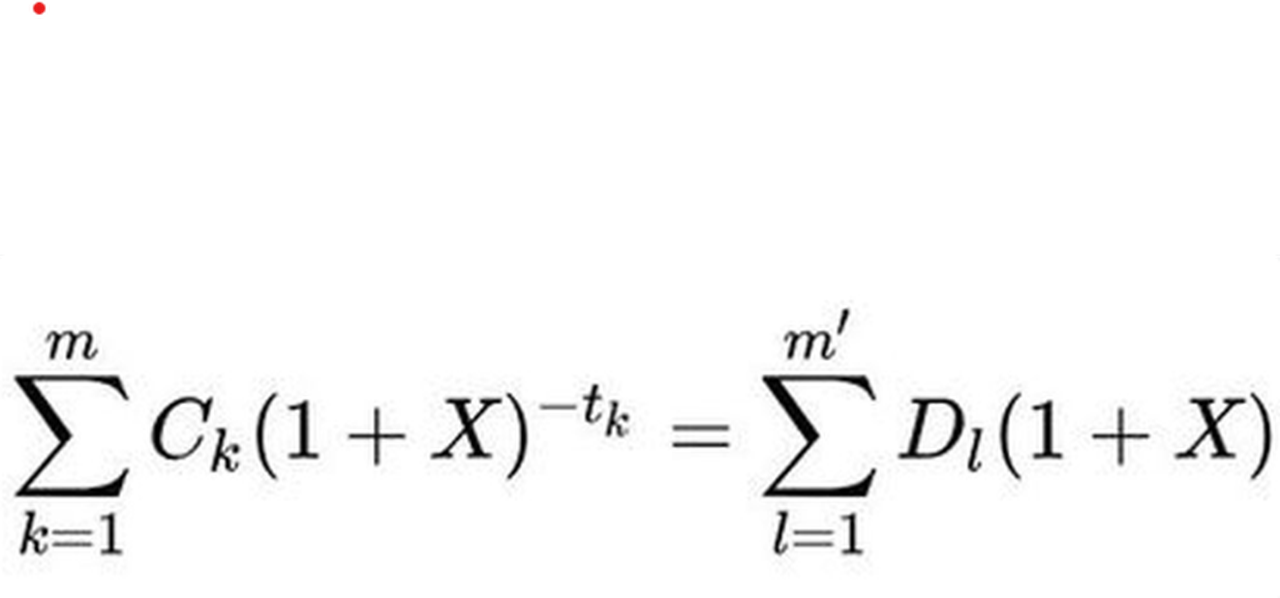

Laskukaava todelliselle vuosikorolle on:

Kaavan merkit ovat:

X = todellinen vuosikorko

m = viimeisen nostoerän järjestysnumero

k = nostoerän numero, joten 1≤ k ≤ t

Ck = nostoerän k määrä

tk = vuosina ja vuosien osina ilmaistu ensimmäisen nostoerän nostopäivän ja kunkin myöhemmän nostoerän nostopäivän välinen aika, joten t1 = 0

m’ = viimeisen takaisinmaksun tai maksun numero

l = takaisinmaksun tai maksun numero

Dl = takaisinmaksun tai maksun määrä

sl = vuosina ja vuosien osina ilmaistu ensimmäisen nostoerän nostopäivän ja kunkin takaisinmaksun tai maksun maksupäivän välinen aika.

Monimutkaiseen laskutoimitukseen käytetään yleensä taulukkolaskentaan soveltuvia ohjelmia eikä ole tarkoitus, että sitä pyrittäisiin laskemaan käsin tai laskimella. Monen luotonmyöntäjän sivuilta löytyy lainalaskuri, joka helpottaa todellisen vuosikoron hahmottamista ja vertailua.

Vuosikorkolaskurin avulla voit laskea eri suuruisten kulutusluottojen todelliset vuosikorot ja vertailet helposti laina-ajan vaikutusta todellisen vuosikoron määrään. Kuukausierän määrää muuttamalla voit lyhentää tai pidentää maksuaikaa, mikä vaikuttaa myös todellisen vuosikoron määrään.

Luottokorko, nimelliskorko ja todellinen vuosikorko, mikä näitä erottaa?

Nimelliskorko on se korko, joka mainitaan esimerkiksi lainasopimuksessa kohdassa “lainan korko”. Se tarkoittaa lainasta veloitettavan koron prosentuaalista määrää ja sisältää viitekoron ja marginaalin. Nimelliskorko on yleensä hiukan täsmällisempi kuin luottokorko, joka voi pitää sisällään muutakin kuin nimelliskoron.

Nimelliskorko on tärkeä lainan hintaan vaikuttava arvo, mutta se yksinään ei kerro koko totuutta lainan kustannuksista. Nimelliskorko voi olla matala, mutta lainan muut kulut voivat nostaa maksettavaa hintaa huomattavasti. Huomio kannattaa nimelliskoron sijaan kiinnittää todelliseen vuosikorkoon.

Todellinen vuosikorko voi muuttua laina-aikana, sillä siihen vaikuttavat myös maksuerien mahdolliset muutokset. Suurempi maksuerä lyhentää maksuaikaa ja pienempi kuukausierä tai esimerkiksi maksu/lyhennysvapaa pidentää maksuaikaa. Maksuaika ja siihen vaikuttavat muutokset taas vaikuttavat todellisen vuosikoron määrään. Nimelliskorko sen sijaan voi olla kiinteä koko maksuajan.

Lainojemme todellinen vuosikorko

Kulutusluotto 21,5–28,5 %

Joustoluotto 28,5 %

Tarjoamme valinnastasi huolimatta aina edullisen lainan ja henkilökohtaisen lainatarjouksen.

Jokainen asiakkaamme saa yksilöllisen lainatarjouksen, joka sisältää juuri sinun lainallesi sopivan todellisen vuosikoron. Lainatarjouksesi todellisen vuosikoron määrään vaikuttaa kokonaisvaltainen maksukyvyn arviointi, valitsemasi lainasumma sekä kuukausierän määrä.

Maksukyvyn arviointi perustuu sekä lainahakemuksessa antamiisi vastauksiin että automaattisen tarkistukseen, joka tehdään Asiakastiedon järjestelmästä. Kulutusluottoa hakiessasi voit valita kuukausieräsi määrän ja samalla maksuajan lainalle.

Kuluttajaluottojen korkokatto ja lainsäädäntö

Tänä päivänä kulutusluottojen korkokatto koskee kaikkia kuluttajaluottoja ja on entistä tiukempi. Syksyllä 2019 astui voimaan uusi laki, joka säätelee lainoista veloitettavia kuluja sekä korkotasoa. Uuden lain mukaan lainoilla on 20 % vuosittainen korkokatto ja muut kulut eivät saa ylittää 150 euroa vuodessa.

Saldo Bankin lainojen hinnastosta voit tarkistaa myöntämiemme lainojen korot sekä muut kulut, jotka on noudattelevat uutta korkolakia.